‘낮은 신용등급’과 ‘금융교육 부재’가 원인

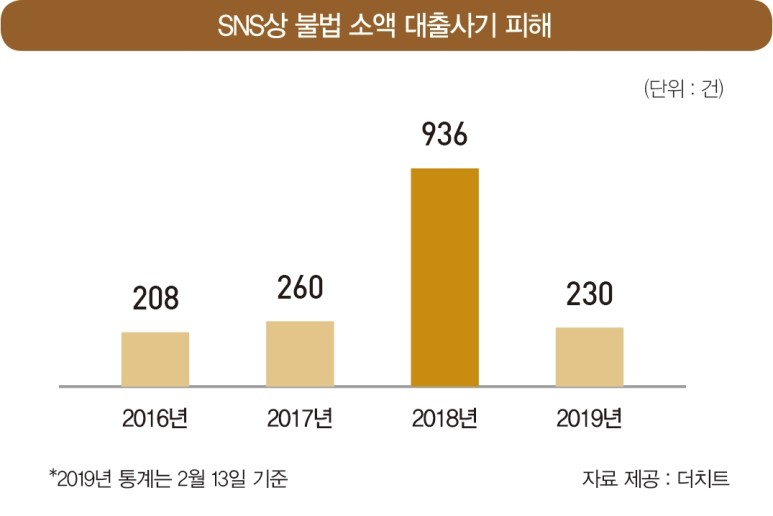

최근 대학생을 상대로 한 SNS 불법 소액 대출이 크게 증가해 대학생 및 사회초년생들의 주의가 요구되고 있다. 사기피해 정보공유 사이트 ‘더치트’에 따르면 SNS 불법 소액 대출사기 피해 건수가 2년 사이 3.5배 증가한 것으로 집계됐다. 이에 금융감독원은 SNS를 활용한 신종 불법금융 사기광고물에 대해 단속 및 삭제 등의 조치를 취하고 있는 상태다.

페이스북, 인스타그램과 같은 SNS에서 성행하고 있는 대출은 ‘고금리 불법 대출’의 형태를 띤다. 이른바, ‘대리입금’으로 불리는 이 대출은 급전이 필요한 이들에게 적게는 1,000원, 많게는 50만 원 안팎의 현금을 2~3일간 빌려준다. 이후, 채권자가 채무자에게 원금과 함께 수고비 명목의 이자를 더해 받는 형태다. 대리입금의 가장 큰 문제는 하루에 30%가 넘는 높은 이자와 단기간 내 상환을 요구한다는 점이다. 또한, 연체 시 악의적인 개인정보 유포를 빌 미로 협박하는 등 2차 피해도 우려된다. 이에 대해 최유리(대구청년연대 은행) 상임이사는 “대리입금 이자 대부분이 법정 최고 연이자율인 24%를 넘는다”면서 “이러한 대리 입금이 젊은 층 사이에서 성행 중인 것으로 파악된다”고 말했다. 이러한 대리입금의 규모가 커져감에 따라, 개인 간의 대출뿐만 아니라 불법 알선을 통한 대리입금도 늘어나고 있는 추세다.

전문가들은 청년들이 대리입금에 빠지는 이유를 ‘낮은 신용등급’ 과 ‘금융교육의 부재’로 꼽았다. 대학을 갓 졸업한 청년의 평균 신용 등급이 4~5등급인데, 이 신용등급으로는 연이율 9% 수준의 1금융권 대출이 현실적으로 힘들다. 이 때문에 훨씬 높은 이자율을 가진 대리입금의 손을 빌린다는 것이다. 이와 관련해 최 이사는 “낮은 신용도와 불안정한 일자리가 청년들의 합법 대출을 막는 요인”이라고 내다봤다. 금융교육의 부재 역시 청년들이 대리입금에 현혹되는 원인으로 지목된다. 사회초년생의 경우, 정식적인 금융교육을 받지 않아 대리입금이 불법임을 인지하지 못 하는 경우가 많다.

하지만 대리입금과 같은 형태의 대출은 모두 불법으로 분류된다. 등록하지 않은 개인이 대부업 행위를 할 경우, 『대부업 등의 등록 및 금융이용 자 보호에 관한 법률』 등에 저촉된다. 이에 대해 최 이사는 “과도한 이자로 대출 계약을 체결했다면 그 계약은 무효 처리가 된다” 며 이자를 지급할 의무가 없다고 강조했다. 만약 채권자의 협박에 시달리고 있다면 채권추심을 알아둘 필요가 있다. 최 이사는 “오후 9시부터 익일 오전 8시까지 전화 또는 문자 를 통해 채무자에게 협박을 하는 것은 『채권의 공정한 추심에 관한 법률』에 의해 엄연한 불법채권추심”이라고 설명했다.

심상우 기자